在公司业绩呈现增长态势的背后,利润率却处于持续下滑的状况,这种情形引发了投资者对于战略转向的担忧。

增长优先战略

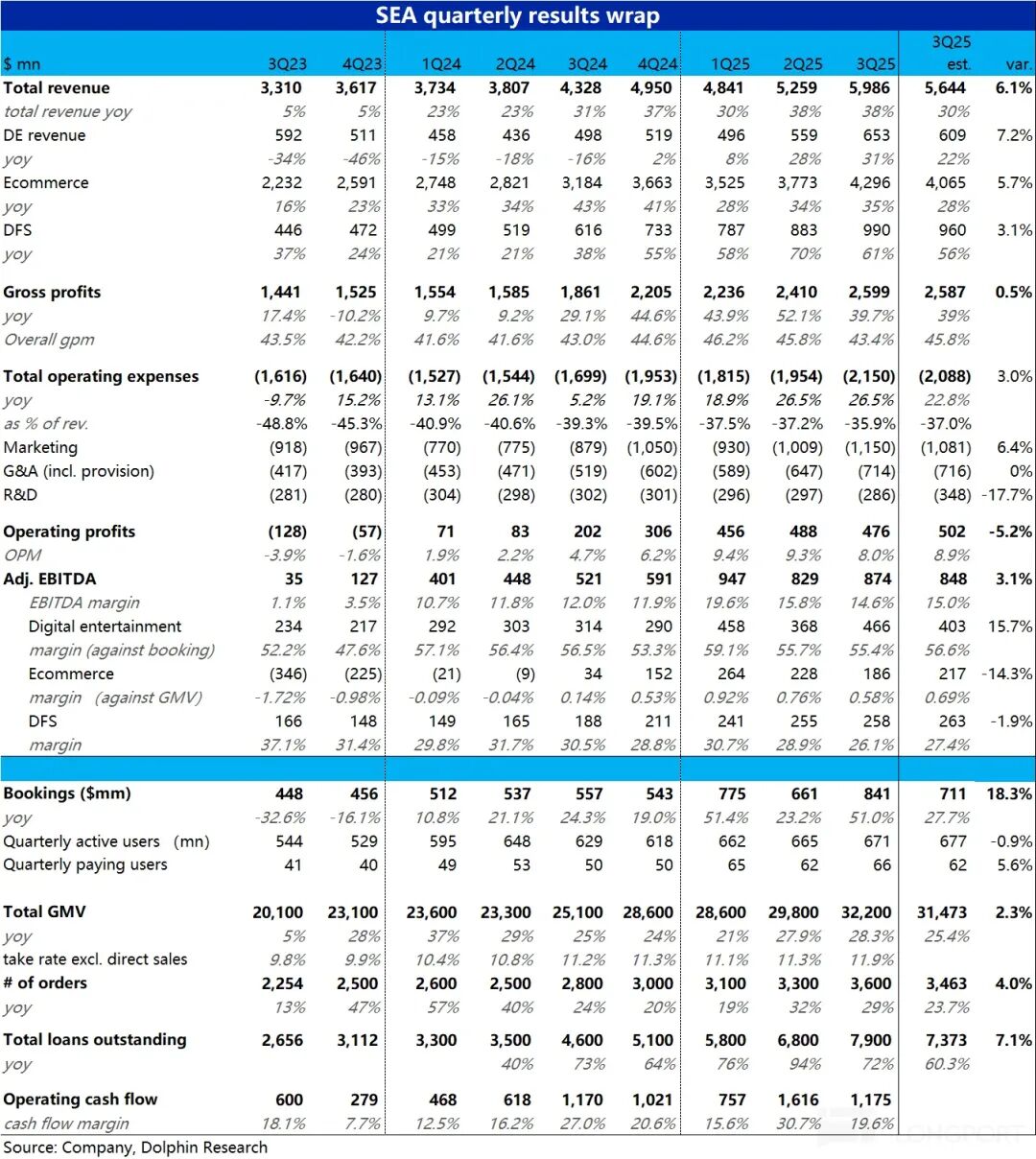

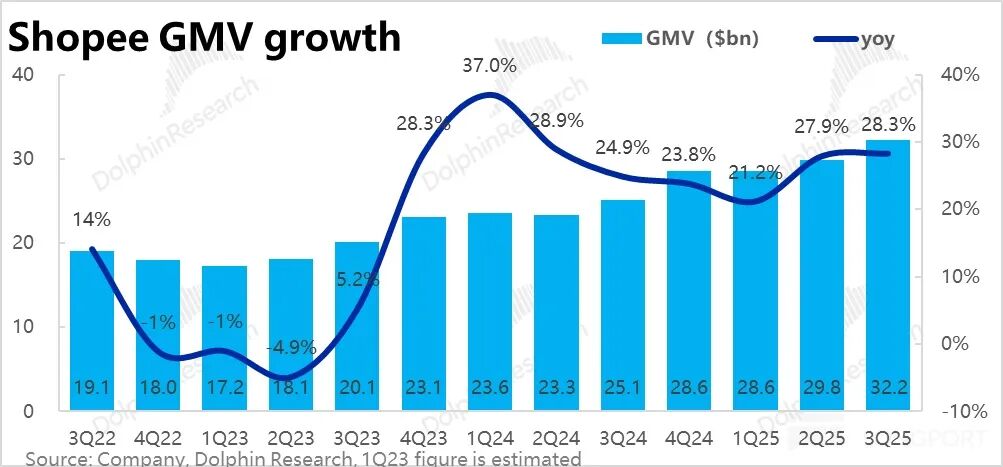

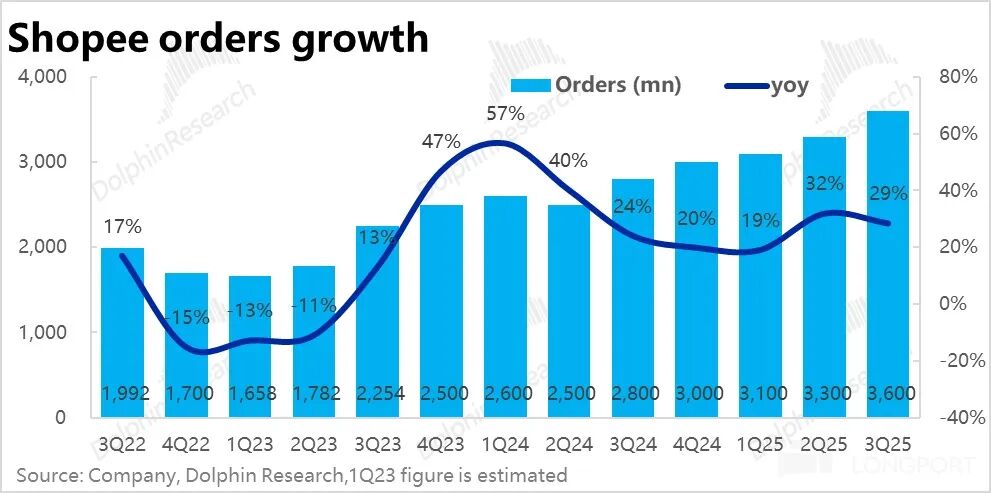

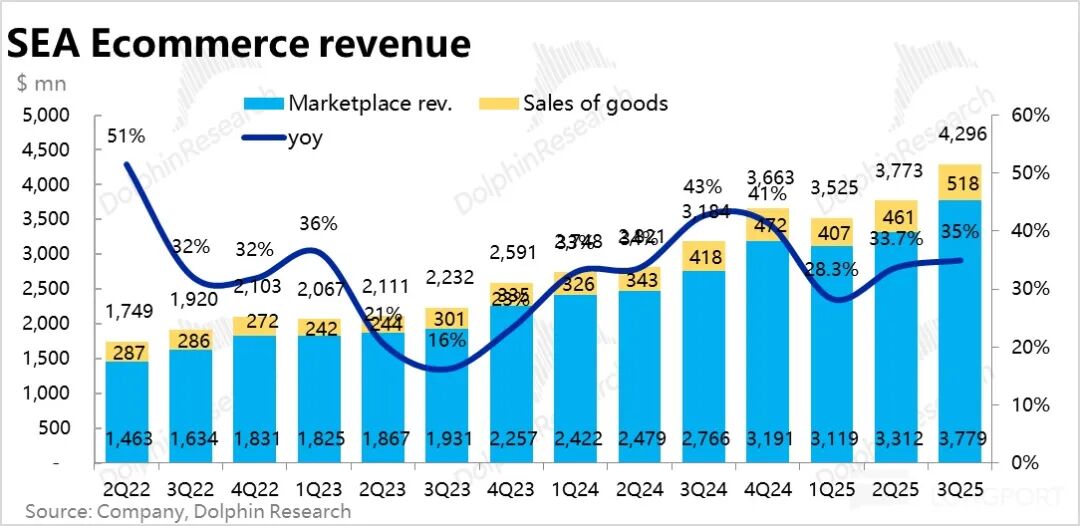

本季度公司明确把增长置于利润之上,致使各业务板块的利润率普遍承受压力。该公司收入达到59.9亿美元,同比增长38%,维持了上季的增速水准,超出市场预期大约6个百分点。这种增长主要是因为东南亚主要平台协同发力所致,然而随之而来的是毛利率环比收窄1.2个百分点,调整后的利润率降至了14.6%。

在于具体执行的层面当中,公司对物流补贴以及新兴市场开拓力度予以了加大。这些投入在短期内,拉动了用户增长以及市场份额,然而,也致使成本增速高于收入增速。这样的策略转变,让本季度成为了2023年以来利润率下滑最为明显的季度。

佣金变现提升

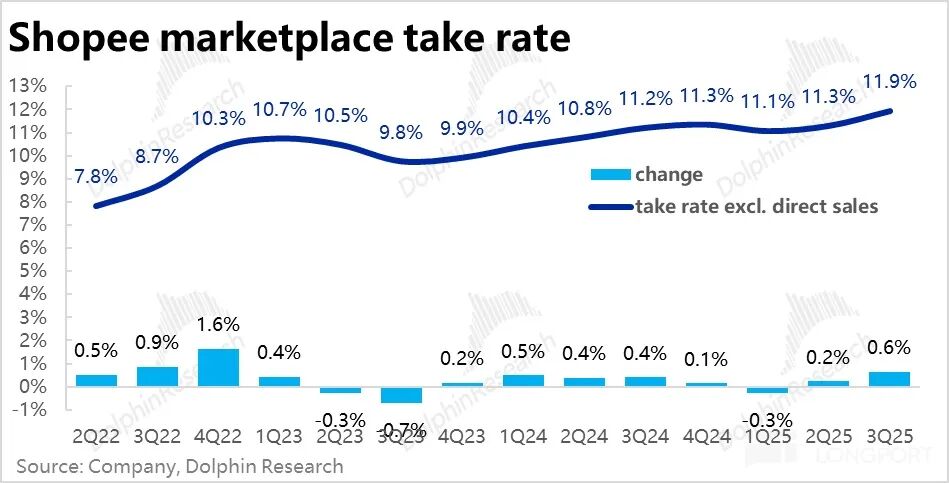

平台整体变现率为11.9%,与上一阶段环比,向上提升了0.6个百分点,达到了年内增幅中的最高值。这种变化主要是因为佣金变现率大幅增加了0.9个百分点,表明该平台在核心业务中的变现能力持续不断地在增强。东南亚各个主要平台运用调整收费策略的方式,达成了佣金收入明显的增长。

然而,以物流作为主要支撑的服务性变现率,却是呈环比状态下降了0.2个百分点。这一情况表明,在致力于提升佣金收入之际,公司借助增加物流补贴的方式来维系自身竞争力。而这般变现结构所产生的变化,则反映出公司正凭借牺牲掉部分服务收入的手段,以此来换取市场规模。

贷款结构变化

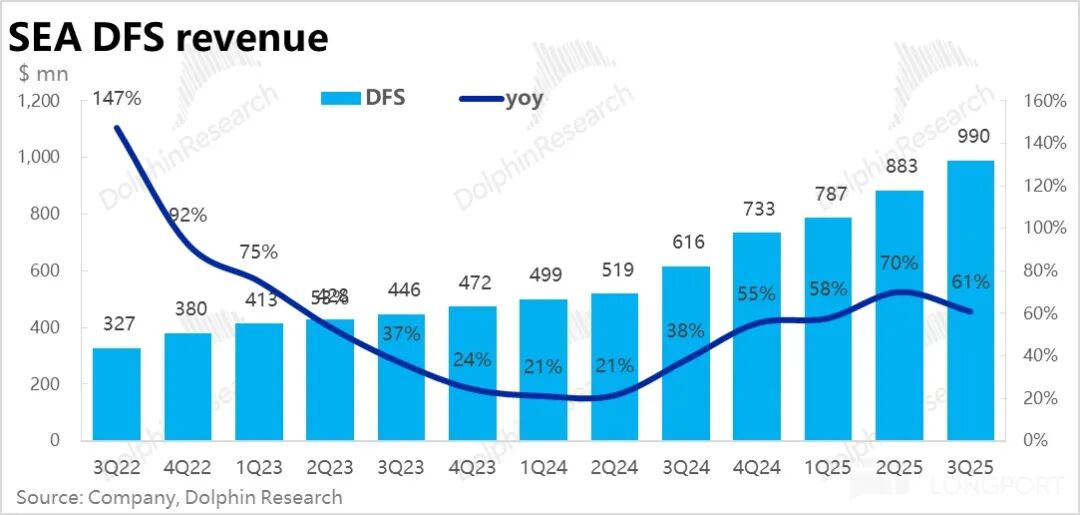

在金融业务范畴内,营收增长速度稍微显得比贷款额度增长速度低一些,这意味着贷款的组成结构正朝着利率较低的产品方向倾斜。这种转变有可能是公司为努力开拓新的客户群体而使出的策略性方面的调整动作。因为凭借把贷款利率降低,公司能够吸引到更多信用状况良好的优质客户,然而与此同时也使得利润的空间被压缩了。

于东南亚市场当中,金融业务的竞争朝着愈发激烈这一方向发展。公司凭借相应的举动来调整贷款产品结构,意图在风险控制以及规模扩张二者之间寻觅平衡之态。此种策略尽管对于长期市场份额的稳固有着推动的作用,然而在短期内的确对盈利能力造成了影响。

毛利下滑原因

受两大因素影响,本季度毛利率出现恶化:一是物流补贴增加,二是业务结构发生变化。公司于东南亚市场加大了物流投入,借助补贴来提升用户体验以及市场份额。这些投入直接在成本端得以体现,致使毛利率承受压力。

业务结构发生的变化同样是关键要素,低毛利业务所占比例有所提高,再加上游戏板块依照GAAP口径在营收确认以及成本确认方面存在着错位情况,这两者都进一步加重了毛利率的下降幅度,这些因素共同发挥作用,致使本季度毛利率的表现没有达到预期水平。

各板块利润表现

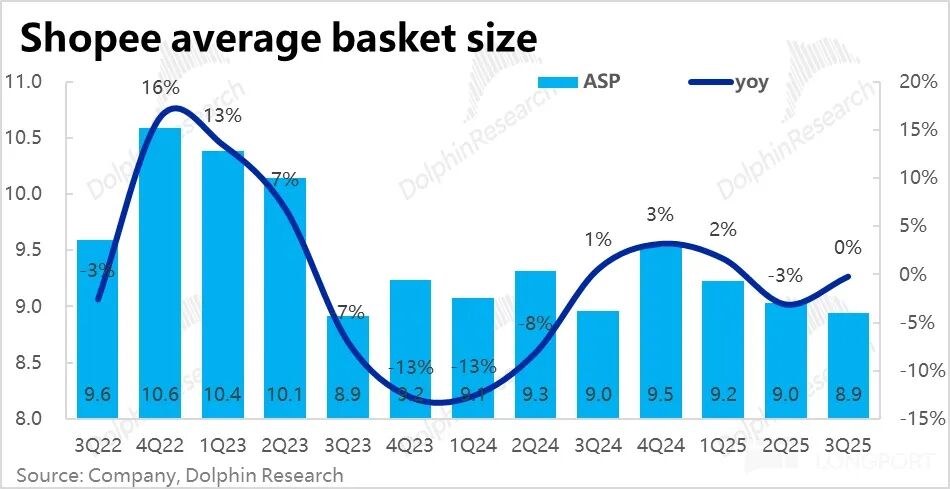

电商板块利润率由0.76%缩减至0.58%,按照GMV来计算,利润额较预期少了大约0.3亿美元。虽说市场已经对物流投入增加有了预期,然而实际上滑幅度依旧超出了预期。这体现出公司在电商领域的竞争压力不断加大造成的结果。

流水大幅增长致使游戏板块出现变化,利润额比预先所期望的多出了大约0.6亿美元。另一方面,金融板块利润率因为贷款结构发生改变,所以未达到预期的状况。在三大板块里头,只有游戏板块的利润表现超出了预期,然而市场更为关注的电商板块以及金融板块,它们的表现都是疲软的。

未来展望

当今公司所面临的最为关键核心的问题,乃是怎样力求达成增长与利润之间的平衡。于东南亚电商市场竞争愈演愈烈这样的大背景之下,持续不断的高投入这事估计很难去避免。投资者务必要着重留意,该公司接下来能不能做到在维持增长态势的同时,还能够把盈利状况给改善好 。

因各平台变现策略有所调整,接下来几个季度的利润率呈现情况会极为关键。公司得于市场扩张以及盈利能力二者之间寻觅到更优的平衡态势,不然的话,就有可能遭遇投资者信心不断下降的状况。

诸位读者,您觉得于当下这般的市场环境状况里,公司究竟该将规模增长置于优先位置而去追求呢,还是把盈利能力当作优先事项来追求呀?欢迎在于评论的区域那儿分享您所拥有的观点哟,要是感觉这篇文章有着一定帮助的话,请进行点赞给予支持哈。

发表评论